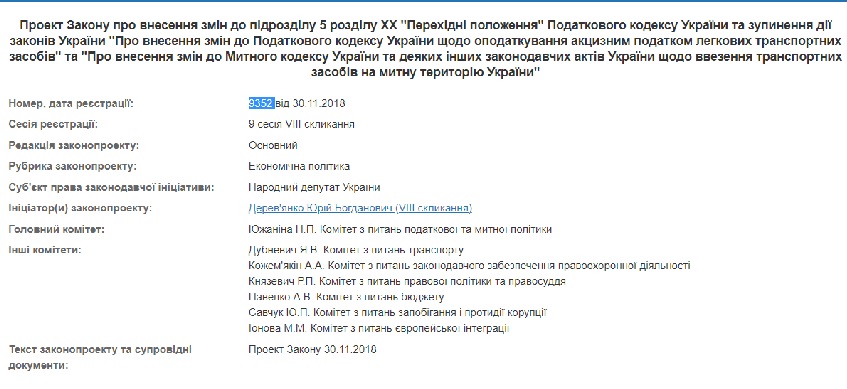

Народний депутат України Юрій Дерев’янко вніс до Верховної Ради України законопроект розроблений спільно з закарпатцем Юрієм Качуром під назвою “Проект Закону про внесення змін до підрозділу 5 розділу XX “Перехідні положення” Податкового кодексу України та зупинення дії законів України “Про внесення змін до Податкового кодексу України щодо оподаткування акцизним податком легкових транспортних засобів” та “Про внесення змін до Митного кодексу України та деяких інших законодавчих актів України щодо ввезення транспортних засобів на митну територію України”.

Законопроект має на меті зупинення дії частини неконституційних норм у проголосованих ВР законах щодо розмитнення “єврономерів”.

Нижче подаємо зауваження, які виникли під час проходження експертизи законопроектів і не були усунені законодавцями.

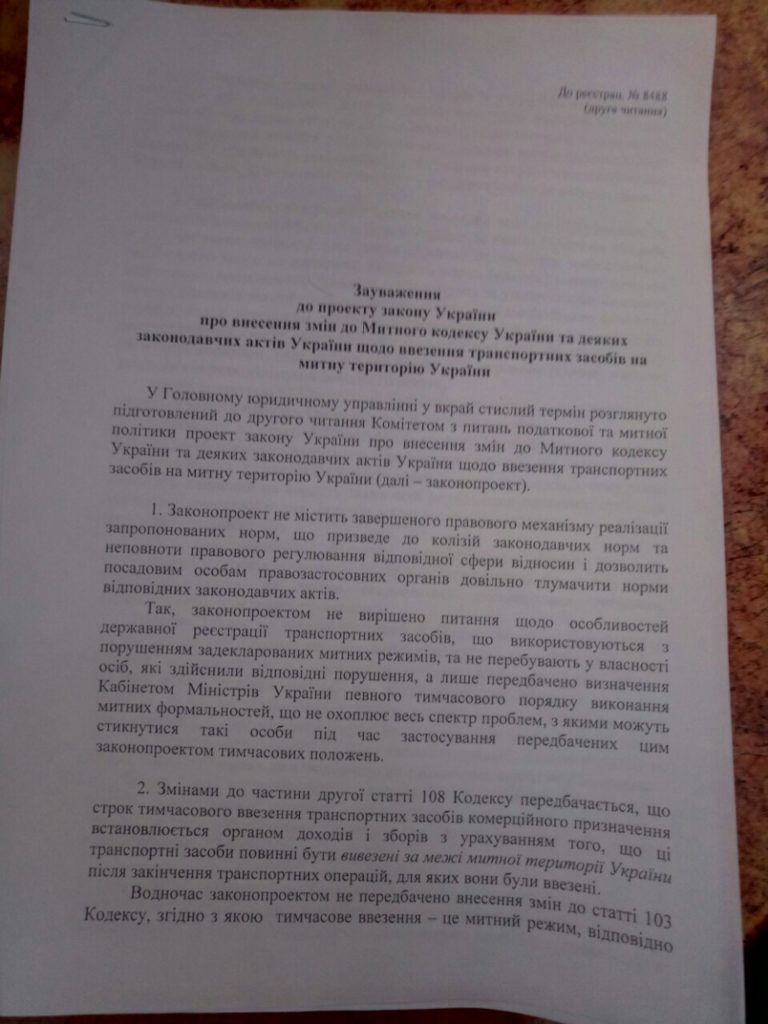

Зауваження до проекту закону України про внесення змін до Митного кодексу України та деяких законодавчих актів України щодо ввезення транспортних засобів на митну територію України

У Головному юридичному управлінні у вкрай стислий термін розглянуто підготовлений до другого читання Комітетом з питань податкової та митної політики проект закону України про внесення змін до Митного кодексу України та деяких законодавчих актів України щодо ввезення транспортних засобів на митну територію України (далі – законопроект).

- Законопроект не містить завершеного правового механізму реалізації запропонованих норм, що призведе до колізій законодавчих норм та неповноти правового регулювання відповідної сфери відносин і дозволить посадовим особам правозастосовних органів довільно тлумачити норми відповідних законодавчих актів.

Так, законопроектом не вирішено питання щодо особливостей державної реєстрації транспортних засобів, що використовуються з порушенням задекларованих митних режимів, та не перебувають у власності осіб, які здійснили відповідні порушення, а лише передбачено визначення Кабінетом Міністрів України певного тимчасового порядку виконання митних формальностей, що не охоплює весь спектр проблем, з якими можуть стикнутися такі особи під час застосування передбачених цим законопроектом тимчасових положень.

- Змінами до частини другої статті 108 Кодексу передбачається, що строк тимчасового ввезення транспортних засобів комерційного призначення встановлюється органом доходів і зборів з урахуванням того, що ці транспортні засоби повинні бути вивезені за межі митної території України після закінчення транспортних операцій, для яких вони були ввезені.

Водночас законопроектом не передбачено внесення змін до статті 103 Кодексу, згідно з якою тимчасове ввезення – це митний режим, відповідно до якого іноземні товари, транспортні засоби комерційного призначення ввозяться для конкретних цілей на митну територію України з умовним повним або частковим звільненням від оподаткування митними платежами та без застосування заходів нетарифного регулювання зовнішньоекономічної діяльності і підлягають реекспорту до завершення встановленого строку без будь-яких змін, за винятком звичайного зносу в результаті їх використання.

- Законопроектом передбачається внесення змін до Прикінцевих та перехідних положень Митного кодексу України, за якими протягом 180 днів з дня набрання чинності цим Законом митне оформлення транспортного засобу щодо якого не дотримані строки та умови (вимоги) митних режимів тимчасового ввезення або транзиту, здійснюється за умови сплати належних митних платежів та добровільної сплати до державного бюджету фізичною особою, яка є власником такого транспортного засобу або уповноважена розпоряджатися ним та декларує такий транспортний засіб для вільного обігу на митній території України, коштів в сумі, що дорівнює розміру п’ятисот неоподаткованих мінімумів доходів громадян.

Згідно зі статтею 67 Конституції України кожен зобов’язаний сплачувати податки і збори в порядку і розмірах, встановлених законом.

Відповідно до статті 6 Податкового кодексу України збором (платою, внеском) є обов’язковий платіж до відповідного бюджету, що справляється з платників зборів, з умовою отримання ними спеціальної вигоди, у тому числі внаслідок вчинення на користь таких осіб державними органами, органами місцевого самоврядування, іншими уповноваженими органами та особами юридично значимих дій.

Отже, законопроектом фактично передбачається підміна інституту обов’язкових платежів інститутом «добровільного» внеску, без сплати якого відповідна особа не зможе скористатися спеціальними вигодами, передбаченими цим законопроектом.

Вказане також не відповідає статті 1 Податкового кодексу України відповідно до якої правила оподаткування товарів, що переміщуються через митний кордон України, визначаються цим Кодексом, крім правил оподаткування товарів митом, які встановлюються Митним кодексом України та іншими законами з питань митної справи. Передбачений у законопроекті «добровільний» платіж не є митом. При цьому відповідно до статті 4 Податкового кодексу України загальнодержавні, місцеві податки та збори, справляння яких не передбачено цим Кодексом, сплаті не підлягають.

Більш того, законопроектом не передбачено наслідків для випадку сплати відповідними особами передбачених податковим та митним законодавством обов’язкових платежів та їхньої відмови від сплати «добровільного внеску».

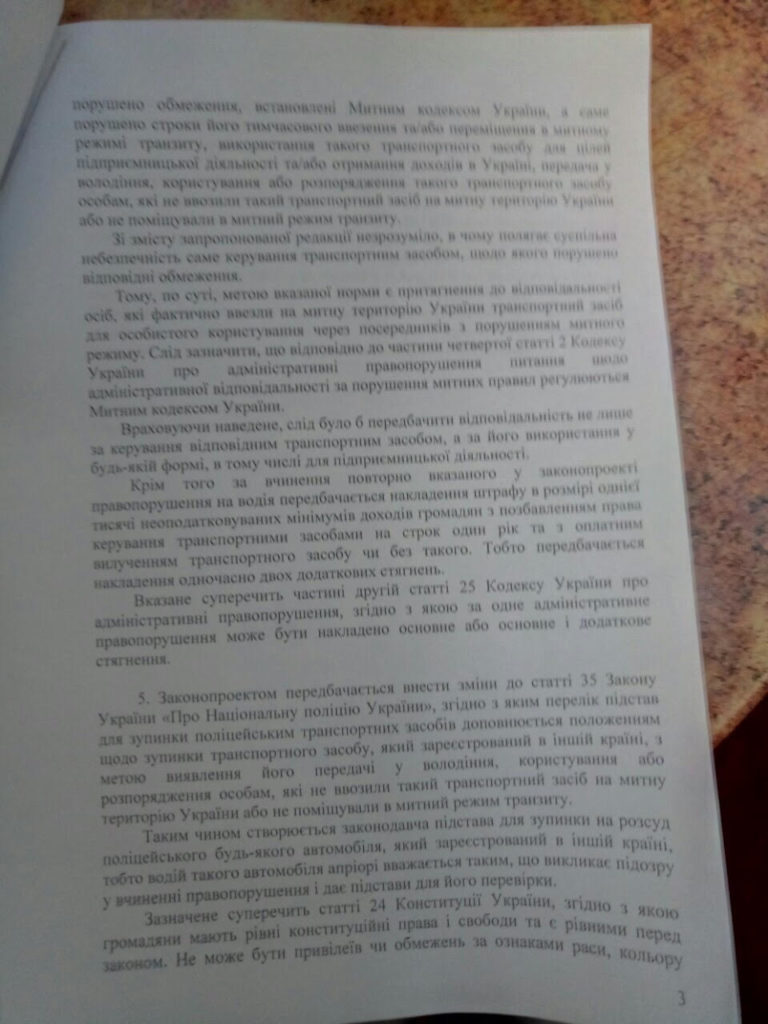

- Законопроектом передбачається внесення змін до Кодексу України про адміністративні правопорушення щодо встановлення адміністративної відповідальності за керування водієм транспортним засобом, стосовно якого порушено обмеження, встановлені Митним кодексом України, а саме порушено строки його тимчасового ввезення та/або переміщення в митному режимі транзиту, використання такого транспортного засобу для цілей підприємницької діяльності та/або отримання доходів в Україні, передача у володіння, користування або розпорядження такого транспортного засобу особам, які не ввозили такий транспортний засіб на митну територію України або не поміщували в митний режим транзиту.

Зі змісту запропонованої редакції незрозуміло, в чому полягає суспільна небезпечність саме керування транспортним засобом, щодо якого порушено відповідні обмеження.

Тому, по суті, метою вказаної норми є притягнення до відповідальності осіб, які фактично ввезли на митну територію України транспортний засіб для особистого користування через посередників з порушенням митного режиму. Слід зазначити, що відповідно до частини четвертої статті 2 Кодексу України про адміністративні правопорушення питання щодо адміністративної відповідальності за порушення митних правил регулюються Митним кодексом України.

Враховуючи наведене, слід було б передбачити відповідальність не лише за керування відповідним транспортним засобом, а за його використання у будь-якій формі, в тому числі для підприємницької діяльності.

Крім того за вчинення повторно вказаного у законопроекті правопорушення на водія передбачається накладення штрафу в розмірі однієї тисячі неоподатковуваних мінімумів доходів громадян з позбавленням права керування транспортними засобами на строк один рік та з оплатним вилученням транспортного засобу чи без такого. Тобто передбачається накладення одночасно двох додаткових стягнень.

Вказане суперечить частині другій статті 25 Кодексу України про адміністративні правопорушення, згідно з якою за одне адміністративне правопорушення може бути накладено основне або основне і додаткове стягнення.

- Законопроектом передбачається внести зміни до статті 35 Закону України «Про Національну поліцію України», згідно з яким перелік підстав для зупинки поліцейським транспортних засобів доповнюється положенням щодо зупинки транспортного засобу, який зареєстрований в іншій країні, з метою виявлення його передачі у володіння, користування або розпорядження особам, які не ввозили такий транспортний засіб на митну територію України або не поміщували в митний режим транзиту.

Таким чином створюється законодавча підстава для зупинки на розсуд поліцейського будь-якого автомобіля, який зареєстрований в іншій країні, тобто водій такого автомобіля апріорі вважається таким, що викликає підозру у вчиненні правопорушення і дає підстави для його перевірки.

Зазначене суперечить статті 24 Конституції України, згідно з якою громадяни мають рівні конституційні права і свободи та є рівними перед законом. Не може бути привілеїв чи обмежень за ознаками раси, кольору шкіри, політичних, релігійних та інших переконань, статі, етнічного та соціального походження, майнового стану, місця проживання, за мовними або іншими ознаками.

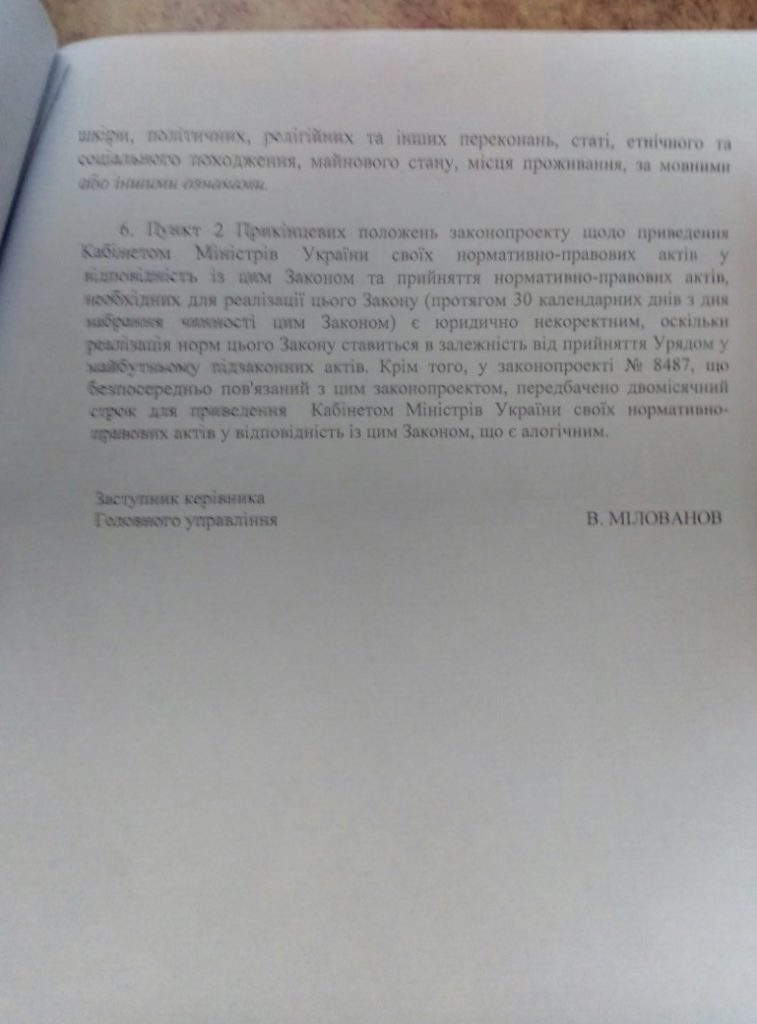

- Пункт 2 Прикінцевих положень законопроекту щодо приведення Кабінетом Міністрів України своїх нормативно-правових актів у відповідність із цим Законом та прийняття нормативно-правових актів, необхідних для реалізації цього Закону (протягом 30 календарних днів з дня набрання чинності цим Законом) є юридично некоректним, оскільки реалізація норм цього Закону ставиться в залежність від прийняття Урядом у майбутньому підзаконних актів. Крім того, у законопроекті № 8487, що безпосередньо пов’язаний з цим законопроектом, передбачено двомісячний строк для приведення Кабінетом Міністрів України своїх нормативно-правових актів у відповідність із цим Законом, що є алогічним.

Заступник керівника

Головного управління В. МІЛОВАНОВ

ВИСНОВОК

ВИСНОВОК

на проект Закону України «Про внесення змін до Митного кодексу України та деяких законодавчих актів України щодо ввезення транспортних засобів на митну територію України»

У законопроекті пропонується: розширити умови, які є підставою для подовження попередньо встановленого строку тимчасового ввезення транспортних засобів комерційного призначення, а саме зберігання таких транспортних засобів під митним контролем, здійснення інших операцій з такими транспортними засобами у випадках, передбачених Митним кодексом України; встановити, що митне оформлення транспортних засобів може здійснюватися у будь-якому органі доходів і зборів України з пред’явленням їх цьому органу; встановити додаткові умови тимчасового ввезення громадянами транспортних засобів, а саме: тимчасове ввезення громадянами-нерезидентами транспортних засобів особистого користування у кількості більше однієї одиниці дозволяється за умови застосування до них заходів гарантування; тимчасове ввезення громадянами-резидентами на митну територію України транспортних засобів комерційного призначення при виконанні ними своїх обов’язків за укладеними трудовими договорами із підприємствами-нерезидентами, що підтверджується документами відповідних компетентних органів країни реєстрації підприємства-нерезидента, дозволяється на строк до 10 діб із застосуванням до них заходів гарантування тощо; встановити, що транспортні засоби особистого користування, тимчасово ввезені на митну територію України громадянами більш як на 30 днів, підлягають державній реєстрації тощо.

Відповідні зміни пропонуються до Митного кодексу України (далі – Кодекс), Кодексу України про адміністративні правопорушення, законів України «Про державну прикордонну службу України», «Про дорожній рух», «Про Національну поліцію», «Про деякі питання ввезення на митну територію України та реєстрації транспортних засобів».

Метою законопроекту, як зазначається у Пояснювальній записці до нього, є «врегулювання питання ввезення транспортних засобів на митну територію України, забезпечення дієвого контролю за переміщенням, цільовим використанням транспортних засобів, поміщених в митний режим транзиту чи тимчасового ввезення, посилення відповідальності громадян за порушення митних правил».

Головне управління, проаналізувавши законопроект в стислий термін та в цілому не заперечуючи можливості його прийняття за результатами розгляду у першому читанні за основу, одночасно вважає за доцільне висловити щодо його окремих положень такі зауваження.

- Змінами до ч. 2 ст. 108 Кодексу передбачається, що строк тимчасового ввезення транспортних засобів комерційного призначення встановлюється органом доходів і зборів з урахуванням того, що ці транспортні засоби повинні бути вивезені за межі митної території України після закінчення транспортних операцій, для яких вони були ввезені (за чинною редакцією –«строк тимчасового ввезення транспортних засобів комерційного призначення встановлюється органом доходів і зборів з урахуванням того, що ці транспортні засоби повинні бути реекспортовані відразу ж після закінчення транспортних операцій, для яких вони були ввезені»).

На нашу думку, вищенаведені зміни потребують узгодження з ч. 1 ст. 103 Кодексу, за якою «тимчасове ввезення – це митний режим, відповідно до якого іноземні товари, транспортні засоби комерційного призначення ввозяться для конкретних цілей на митну територію України з умовним повним або частковим звільненням від оподаткування митними платежами та без застосування заходів нетарифного регулювання зовнішньоекономічної діяльності і підлягають реекспорту до завершення встановленого строку без будь-яких змін, за винятком звичайного зносу в результаті їх використання».

- Певною мірою дискусійною виглядає пропозиція щодо зміни назви ст. 380 Кодексу з «Особливості тимчасового ввезення громадянами транспортних засобів особистого користування на митну територію України» на «Особливості тимчасового ввезення громадянами транспортних засобів особистого користування та транспортних засобів комерційного призначення на митну територію України», оскільки за змістом вона обмежується визначенням особливостей тимчасового ввезення громадянами транспортних засобів лише особистого користування.

- Головне управління вважає зміни до статей 16, 31 Закону України «Про дорожній рух» такими, що виходять за межі предмету його регулювання. Зазначений Закон, згідно з його преамбулою, визначає правові та соціальні основи дорожнього руху з метою захисту життя та здоров’я громадян, створення безпечних і комфортних умов для учасників руху та охорони навколишнього природного середовища, що, відповідно, і визначає зміст його приписів, в тому числі тих, до яких пропонуються зміни.

- 4. Виходячи з вимог ст. 116 Конституції України, згідно з якою Кабінет Міністрів України забезпечує проведення податкової політики, здійснення митної справи, для прийняття зваженого рішення щодо внесеного законопроекту слід отримати висновок Уряду.

Перший заступник керівника

Головного управління С.О.Гудзинський